よく聞く#つみたてNISA。でもなんだかわからない…

そんなつみたてNISAの基本を解説しました。

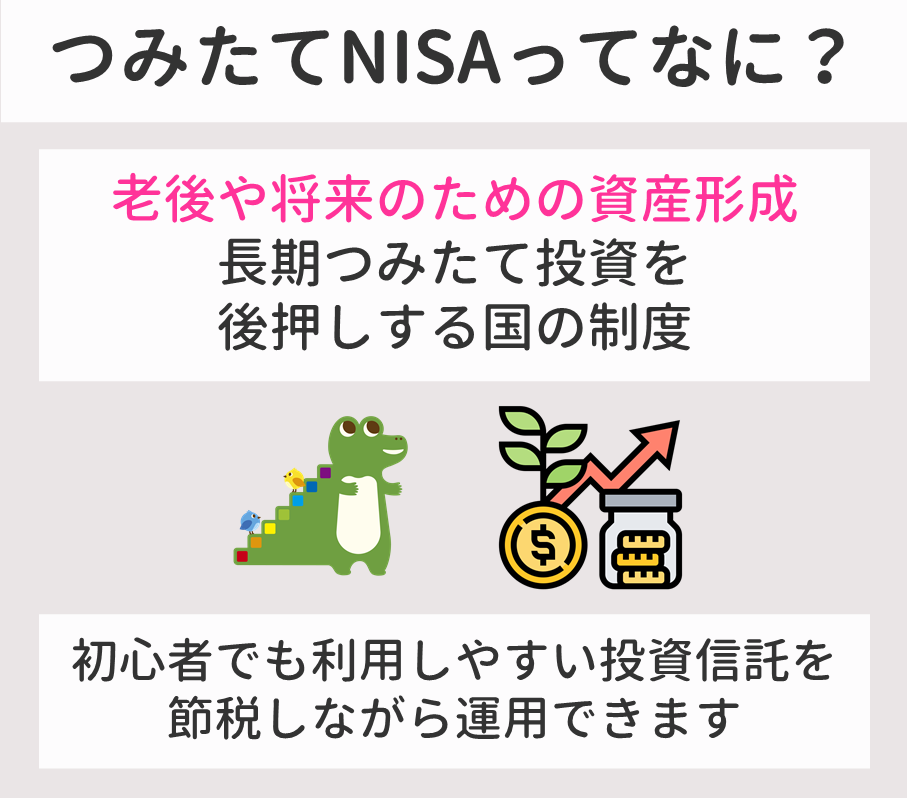

つみてたNISAってなに?

| つみたてNISAとは | 長期・積立・分散投資を支援するための国の制度 |

| 利用できる方 | 日本に住んでいる20歳以上の方(口座を開設する年の1月1日現在) 0~19歳の方にはジュニアNISA |

| 非課税対象 | 投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(つみたてNISAか一般NISAのどちらか) |

| 金融機関の変更 | ・NISA口座を開設する金融機関は1年単位で変更可能 ・つみたてNISAと一般NISAを1年単位で変更することも可能 ・つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関または一般NISAへの変更不可 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(未使用分は翌年への繰り越しは不可) (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2042年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてにNISAとは「老後や将来に向けた資産形成のための長期の投資信託」を国が応援する制度のことです。

非課税の税金優遇をうけて投資ができます。

- 長期・積立・分散投資を支援するための国の制度

- 日本に住んでいる20歳以上(0~19歳はジュニアニーサ)

- 1人1口座(つみたてNISAか一般NISAのどちらか)

- 投資信託の分配金や譲渡益が非課税

- 非課税投資枠は毎年40万円まで(使ってない分は翌年にくりこしできない)

- 非課税期間は最長20年

- 投資可能期間は2018~2042年

- 投資対象は国が厳選した長期積立向けの商品

金融庁のホームページにも以下のように記載があります。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

参考:つみたてNISAの概要 : 金融庁

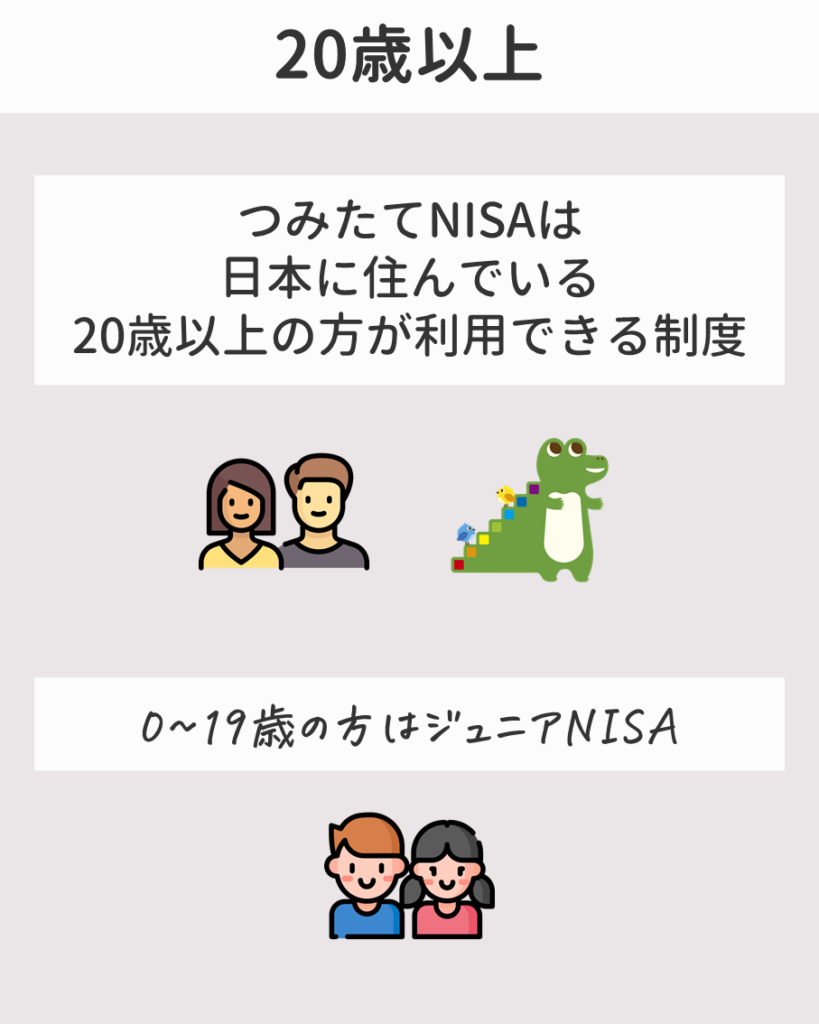

日本に住んでいる20歳以上

つみたてNISAは日本に住んでいる20歳以上の方が利用できる制度です。

0~19歳の方はジュニアNISAがあります。

1人1口座

持てる口座はつみたてNISAか一般NISAのどちらか1つ。

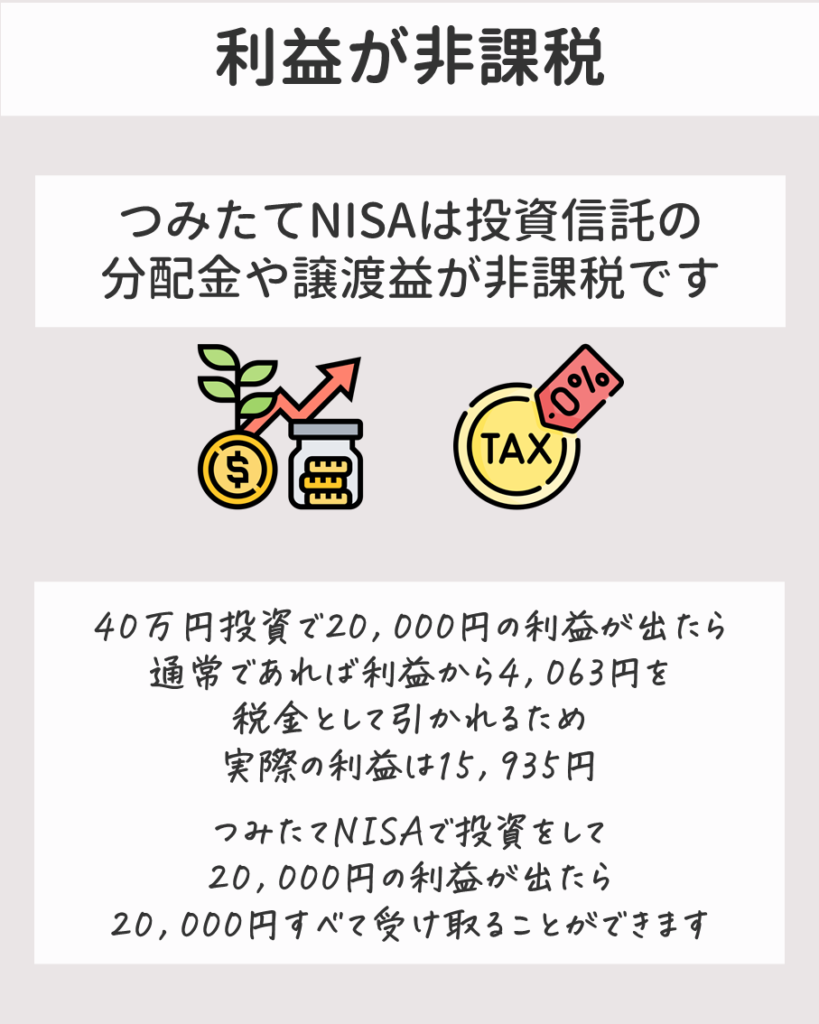

投資信託の分配金や譲渡益が非課税

つみたてNISAは投資信託の分配金や譲渡益が非課税です。

例えば、40万円投資をして20,000円の利益が出た場合、通常であれば利益から4,063円を税金として引かれるため、実際の手元の利益は15,935円になります。

ですが、つみたてNISAで投資をして20,000円の利益が出た場合、20,000円すべて受け取ることができます。

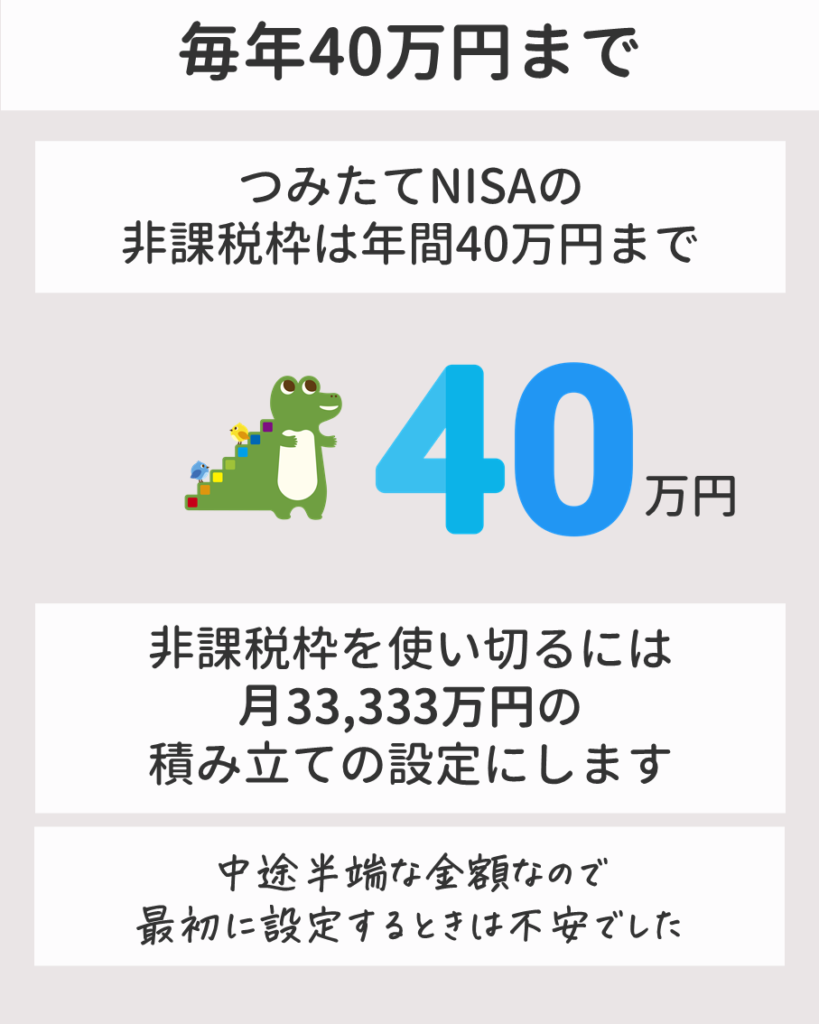

非課税投資枠は毎年40万円まで

つみたてNISAを利用して投資できる額は、年間で最大40万円までです。

この最大投資上限額の40万円を「非課税投資枠」や「非課税投資額」ともいいます。

非課税枠をめいいっぱい使うためには、月に33,333万円の積み立て設定にします。

中途半端な金額なので、最初に設定するときに不安でした。

つみたてNISAを満額でつかうための設定…月33,333万円の積み立て

つみたてNISAの非課税投資枠は繰り越せないのでご注意。

例えば、非課税投資枠を20万円しか使えなかったとしても、残った20万円は次の年に繰り越してつかうこと(ロールオーバー)はできません。

つみたてNISAの非課税投資枠は使い切れなくても、翌月への繰り越しはできません。

非課税期間は最長20年

つみたてNISAの非課税期間は最長20年です。

非課税期間の終了時期は、投資を始めた年から20年目の年末まで。

非課税期間の20年間が終了したら、NISA口座以外の課税口座(特定口座や一般口座)に払い出されます。

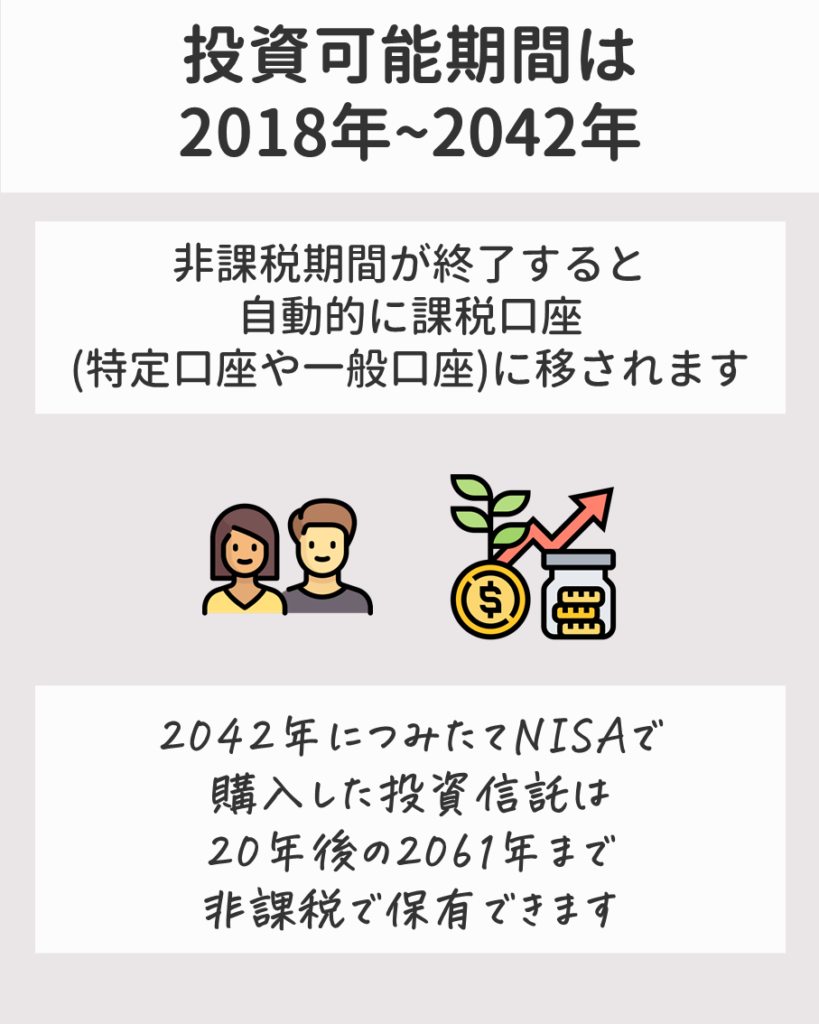

投資可能期間は2018~2042年

つみたてNISAの投資可能期間は2018年~2042年です。

2042年につみたてNISAの非課税投資枠を利用して購入した投資信託は、20年後の2061年まで非課税で保有できます。

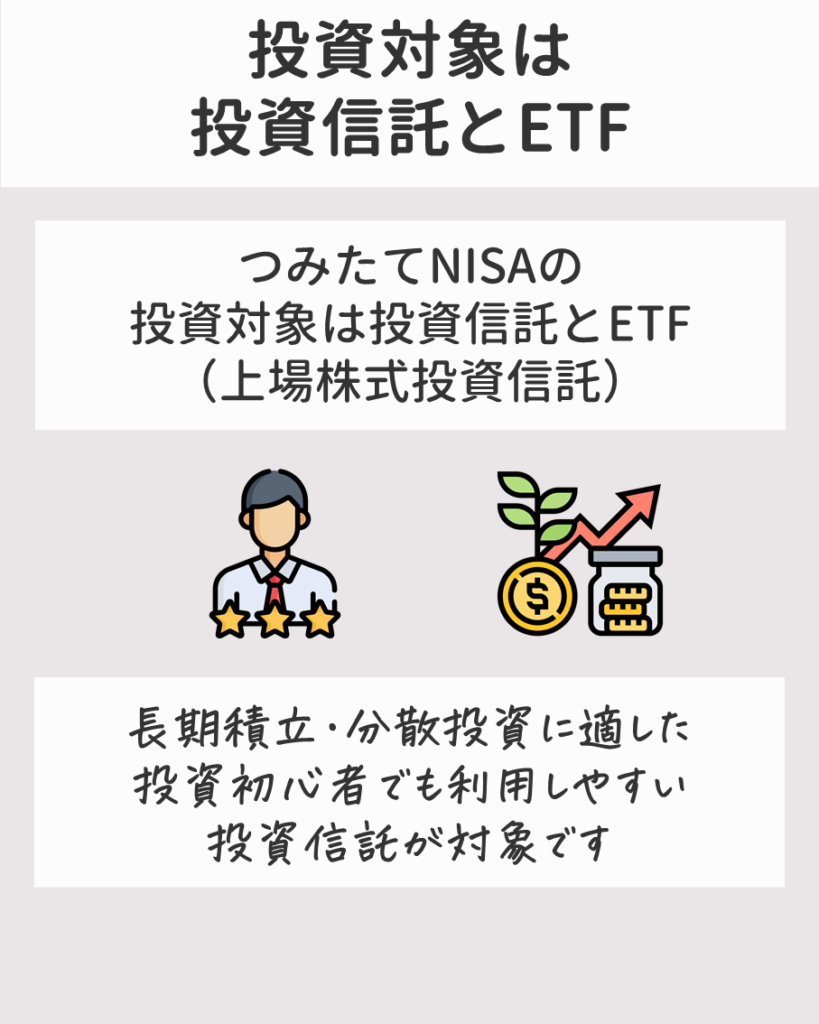

投資対象は投資信託とETF

つみたてNISAの投資対象は、長期積立や分散投資に適した一定の投資信託・ETF(上場株式投資信託)。

手数料が低かったり、頻繁に分配金が支払われていないなどの投資信託・ETFに限定さてれいるため、投資初心者でも利用しやすいようになっています。

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

参考:つみたてNISAの対象商品 : 金融庁

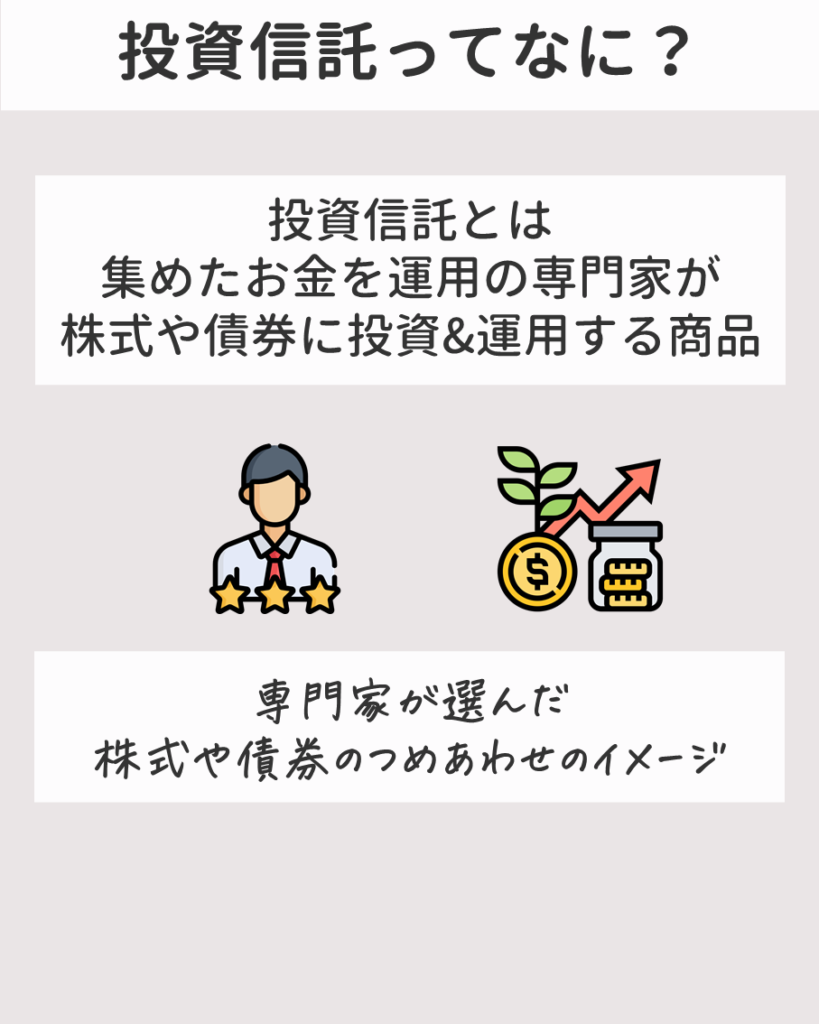

投資信託ってなに?

投資信託(ファンド)とは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」のことです。

専門家が選んだ株式や債券の詰め合わせセットのイメージです。

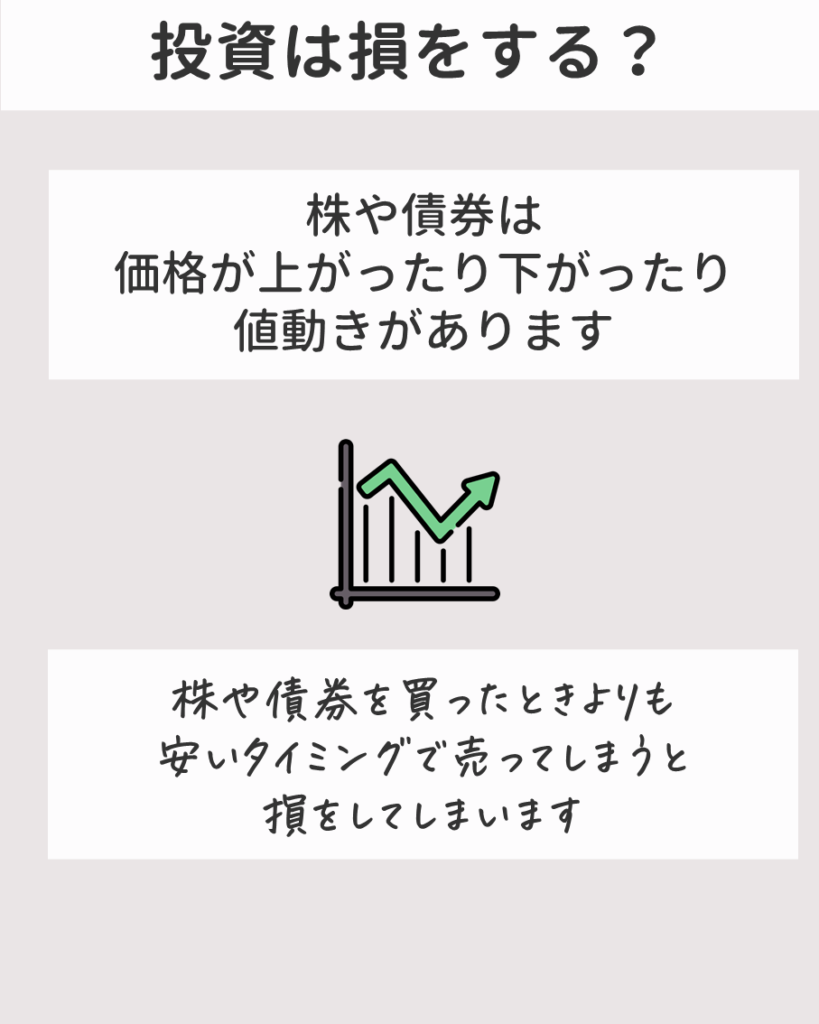

投資は損をする?

株や債券は価格が上がったり下がったりと値動きがあります。

- 株や債券の価格が上がる…利益が得られる(含み益)

- 株や債券の価格が下がる…損をする(含み損)

投資信託は元本が保証されている金融商品ではありません。

投資で損をするのは、株や債券を買ったときより安いタイミングで売ってしまうこと。

長期投資は短期的に含み損、買ったときよりも株や債券が安くなっても気にせずに放置します。

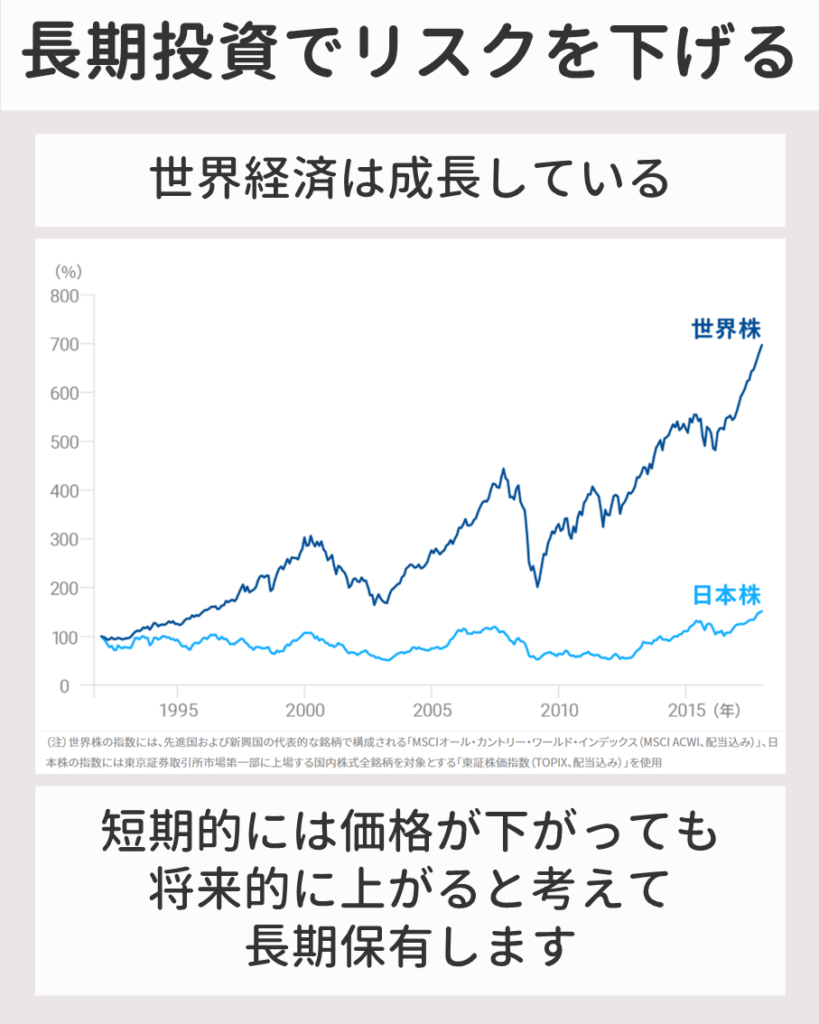

長期投資でリスクを下げる

リーマンショック等で短期的には株価は下がっています。

ですが、経済は成長し株価も右肩上がりになると考えて、コツコツ積立で長期で保有し続けます。

参考:なぜ「日本」だけでなく「世界」に投資したほうがいいのか | ロボアドバイザーならWealthNavi(ウェルスナビ)

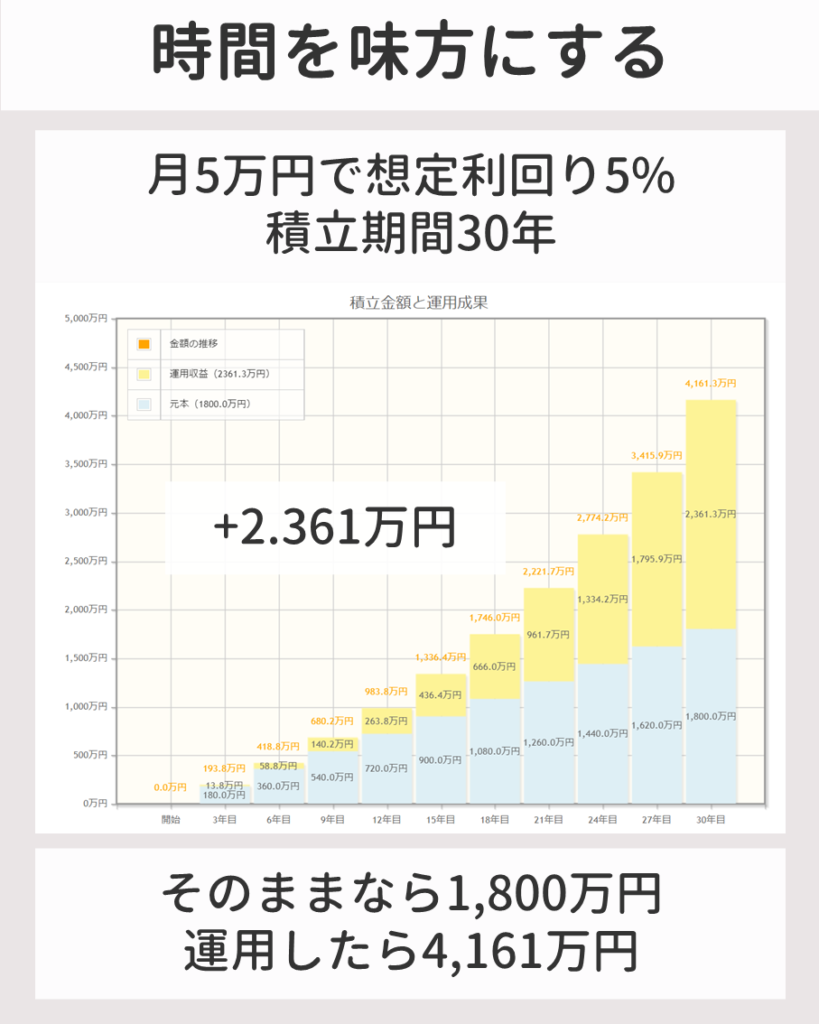

時間を味方にする

長期投資のメリットの1つが「時間を味方にできる」点です。

月5万円をそのまま貯めていくと30年間で1,800万円になります。

一方、月5万円を30年間、想定利回り5%で運用すると4,161万円で複利の効果でプラス+2,361万円。

まとめ:つみたてNISAで資産形成

時間を味方にできる長期積立・分散投資は投資初心者でも始めやすいです。

将来に向けた資産形成のためにつみたてNISAを始めてみませんか。

お気軽にコメントどうぞ